Guia definitivo do Imposto de Renda 2025

Já está aberto o prazo para entrega da declaração do Imposto de Renda 2025. Se você investe em previdência privada, ações, títulos de renda fixa ou fundos de investimentos, deve ter algumas dúvidas sobre quais valores é preciso declarar e como.

Para esclarecer, fizemos este guia simples e prático.

Quem precisa declarar?

Antes de mais nada, fique atento às regras da Receita Federal sobre quem precisa ou não declarar o IR. Se você se encaixar em algum dos critérios abaixo, precisa prestar suas contas ao Fisco.

- Recebeu rendimentos tributáveis (como salários e aluguéis), superiores a R$ 33.888.00;

- Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, com soma superior a R$ 200 mil;

- Obteve ganho de capital na venda de bens ou direitos, ou realizou operações de qualquer tipo na Bolsa de Valores;

- Realizou operações de alienação em bolsas de valores, de mercadorias, de futuros e assemelhadas cuja soma foi superior a R$ 40.000; ou com apuração de ganhos líquidos sujeitas à incidência do imposto;

- Passou à condição de residente no Brasil em qualquer mês de 2024;

- Optou pela isenção do imposto sobre a renda na venda de imóveis, para a compra de outro, no prazo de até 180 dias;

- Recebeu receita bruta superior a R$ 169.440,00 em atividade rural;

- Pretenda compensar, no ano-calendário de 2025 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2025;

- Teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 800 mil;

- Optou por declarar os bens, direitos e obrigações detidos pela entidade controlada, direta ou indireta, no exterior como se fossem detidos diretamente pela pessoa física;

- Titular de trust e demais contratos regidos por lei estrangeira com características similares a este;

- Optou pela atualização a valor de mercado de bens e direitos no exterior.

Se você se enquadra nestas situações e não fizer a declaração, a Receita Federal pode te multar, além de aplicar várias sanções relacionadas ao seu CPF, como impossibilitar o empréstimo bancário, obter certidão negativa para vendas ou aluguel de imóveis e até te impedir de prestar concursos públicos.

A boa notícia é que, após a análise e cruzamento de dados da Receita de tudo o que foi enviado na declaração do IR, você pode ter direito à restituição.

Como é feita a restituição?

A restituição do Imposto de Renda é feita quando a Receita Federal percebe que o contribuinte pagou mais impostos do que deveria naquele ano. Isso pode acontecer com assalariados, que têm o imposto descontado na folha de pagamento, por exemplo.

Nesse caso, na hora de gerar a declaração, se houver muitas deduções – como despesas médicas e dependentes – o programa vai dando descontos e, ao final, pode sobrar um crédito para o contribuinte. Portanto, no caso da restituição, é como se a pessoa tivesse direito a receber o excedente pago ao longo do ano.

A devolução do dinheiro, por sua vez, acontece no mesmo ano da declaração, sendo que, quem começou a declarar primeiro, recebe primeiro. Em 2025, a restituição será dividida em cinco lotes, com datas definidas para o pagamento, sendo elas:

1º lote: 30 de maio

2º lote: 30 de junho

3º lote: 31 de julho

4º lote: 29 de agosto

5º lote: 30 de setembro

Para quem não recebe logo no primeiro lote, a vantagem é que, enquanto a restituição não vem, ela é corrigida pela taxa Selic, a taxa básica de juros.

Como saber se há restituição a receber?

Ao preencher a declaração de Imposto de Renda, a calculadora do sistema da Receita Federal já vai indicar se você terá que pagar mais algum imposto ou se terá direito à restituição.

Sendo assim, no momento da entrega da declaração do seu Imposto de Renda, você já fica sabendo se terá que pagar ou receber algo. Já a data do pagamento dos valores é outra história. Idosos, professores, pessoas portadoras de doenças graves ou com deficiência têm prioridade (nesta categoria, incluem-se dependentes).

Fora isso, a restituição será feita por ordem de entrega das declarações. Geralmente, cerca de uma semana antes do pagamento de cada lote, a Receita disponibiliza a consulta pelo site, na aba “Consulta Restituição”. Por isso, vale ficar atento ao calendário dos lotes acima. Se na sua consulta aparecer a mensagem “em fila de restituição”, aguarde o pagamento do próximo lote para consultar novamente.

O que fazer com a restituição?

Melhor do que receber um dinheiro que não estava em seus planos, é conseguir fazer esse mesmo dinheiro render ainda mais, não é mesmo? É por isso que muito se tem falado sobre investir o dinheiro da restituição do Imposto de Renda.

Aplicar em renda fixa, como CDBs, por exemplo, é vantajoso para aqueles que buscam investir com rentabilidade e segurança.

Há também os fundos de investimentos, incluindo os previdenciários, que configuram uma boa opção para investir sua restituição do Imposto de Renda, porque, em um fundo, sempre há um gestor por trás que realiza toda a gestão de investimentos por você. Além disso, há fundos para os mais diversos perfis de investidor, desde o mais conservador ao mais arrojado.

Agora, se você tem um horizonte de investimento de longo prazo, de pelo menos 5 anos, e estiver confortável, pode investir sua restituição também em ações ou fundos imobiliários.

Os tipos de declaração

Para fazer a declaração, o contribuinte escolhe entre duas opções: a simplificada ou a completa.

O modelo simplificado é indicado para aquelas pessoas que possuem poucas despesas para deduzir (como gastos saúde, educação, dependentes etc.), já que a Receita Federal permite um abatimento padrão de 20% sobre os rendimentos tributáveis na declaração (mas que é limitado por um teto, que este ano é de R$ 16.754,34).

Mas, para quem possui muitas despesas para deduzir, geralmente, o modelo completo é o que representa o maior valor de restituição, sendo assim o mais indicado. Neste caso, você precisará inserir separadamente cada um dos recibos e notas fiscais (por isso é de extrema importância ter todos os documentos organizados ao longo do ano!).

Depois de enviada a sua declaração, a plataforma vai emitir um recibo. Guarde-o caso você precise corrigir algum erro posteriormente. Para aqueles que vão receber a restituição, terão prioridade os que entregarem a declaração do IR primeiro. Já para aqueles que deverão pagar o imposto, o sistema da Receita Federal vai gerar uma DARF (Documento de Arrecadação de Receitas Federais). O pagamento poderá ser realizado de uma vez só ou parcelado.

Previdência Privada: é preciso declarar?

Sim, se você se encaixa em algum dos critérios da Receita Federal para a declaração, deve obrigatoriamente incluir seus investimentos na prestação de contas ao Fisco. E isso inclui a previdência privada.

Tanto as contribuições como os resgates e benefícios recebidos dos planos (modalidade renda) devem ser declarados.

Se você tem um plano e quer saber como incluí-lo na declaração do IR de forma correta, confira nosso passo a passo de como declarar a previdência sem erro!

Como declarar ações

De acordo com a Receita Federal, se você realizou a compra e/ou venda de ações, a declaração do Imposto de Renda é obrigatória.

De modo geral, o lucro sob a venda de ações é tributado. E, mesmo que o Imposto de Renda sobre ações venha recolhido na fonte (você pode conferir ao fim do extrato de corretagem), ele é apenas uma parte do que se deve pagar.

Em operações Swing Trade, aquelas nas quais a compra e a venda ocorrem em dias diferentes, essa tributação só acontece quando há lucro líquido e a soma de todas as vendas (fato gerador do IR) dentro do mês seja superior a R$ 20 mil (valor total das ações vendidas, e não do lucro obtido). A alíquota para este tipo de operação é de 15% sobre o lucro obtido. Vendendo somas inferiores a R$ 20 mil por mês, há isenção de pagamento de IR (embora precise constar na declaração do IR).

Já para operações Day Trade, aquelas nas quais a compra e a venda ocorrem no mesmo dia, a alíquota é de 20% (independentemente do valor de venda, não há isenção).

Para os dois tipos de operação, é preciso pagar o tributo mensalmente se houver lucro, por meio da DARF (Documento de Arrecadação de Receitas Federais). Sendo assim, você precisa considerar todas as operações feitas a cada mês.

Se um desses dois casos é o seu e você deseja saber o valor exato a ser pago, é preciso conhecer o lucro líquido através da diferença entre os preços de compra e venda, descontados das taxas operacionais, como corretagem e taxas da Bolsa na operação. Para saber esses valores detalhados, você deve conferir a nota de corretagem.

Após isso, também é preciso aplicar a respectiva alíquota da operação. Uma vez que tiver calculado o valor exato a ser pago, basta entrar no site Sicalcweb da Receita Federal e gerar o DARF.

A vantagem de pagar o imposto mensalmente é que a Receita Federal permite que você desconte eventuais perdas. Isto é, se você fechar um mês no prejuízo, esse valor poderá ser abatido do lucro de meses seguintes. É a compensação dos prejuízos passados sobre os lucros futuros.

Por exemplo, se você tem um prejuízo acumulado de R$ 5 mil em meses anteriores, e agora está com um lucro de R$ 7 mil no mês, então, na conta do lucro tributável, você pode fazer a seguinte operação: (+ 7.000 – R$ 5.000) = R$ 2 mil.

Se o prejuízo acumulado fosse maior que o lucro, não haveria incidência de imposto no mês.

IMPORTANTE: Não se esqueça que a tributação do Day Trade é diferente do Swing Trade, por isso, se faz necessário o controle e recolhimento individual de cada modalidade. A compensação entre lucros e perdas é realizada apenas entre operações do mesmo tipo.

Como preencher a DARF?

Na declaração anual, o investidor deverá ter conhecimento sobre suas ações que continuaram em carteira e todas as demais operações realizadas durante o ano, tanto as de Swing Trade quanto as de Day Trade. Para facilitar o preenchimento dos dados na declaração, assim como nos bancos, as corretoras são obrigadas a enviar um informe de rendimentos.

Lembre-se: a tributação é calculada a partir do preço médio de compra e venda das ações.

Confira o resumo das especificidades para cada tipo de operação em ações:

VENDAS INFERIORES A R$ 20 MIL NO MÊS

Este tipo de operação é isenta do IR. Contudo, ela precisa ser declarada na ficha “Rendimentos Isentos e Não Tributáveis”. Para isso, siga o passo a passo:

- Selecione o campo “20. Ganhos líquidos em operações no mercado à vista negociadas em bolsas de valores…”;

- Clique em “Novo”;

- Informe o tipo de beneficiário e o valor final;

- Repita o processo para cada venda mensal abaixo de R$ 20 mil;

- Depois de inserir todas as vendas isentas, clique em OK.

VENDAS SUPERIORES A R$ 20 MIL NO MÊS

É preciso pagar a DARF com alíquota de 15%, descontadas as taxas e corretagens. A corretora sempre retém na fonte 0,005% do valor das vendas, como forma de sinalizar para a Receita Federal que você deve pagar o imposto.

Com os comprovantes das DARFs em mãos, pagas ao longo do ano, basta inserir as informações no formulário de declaração da seguinte forma:

- Escolha a opção “Operações Comuns/Day Trade”;

- Informe o valor do lucro ou prejuízo obtido em cada mês. Separe-os em operações comuns e Day Trade;

- No campo referente à janeiro, verifique se há prejuízos para compensar de dezembro do ano anterior. Se houver, preencha em “Prejuízos a compensar”. Esses prejuízos são informados com o sinal negativo ( – );

- Ao finalizar cada mês, vá até “Consolidação do Mês” e verifique se a alíquota foi calculada corretamente no campo “Imposto a pagar” e informe o valor pago na DARF em “Imposto pago”;

- Para compensar o IR retido na fonte, você deve colocá-lo em “IR fonte (Lei nº 11.033/2004) no mês”. Para o Day Trade, ele é lançado em “IR fonte Day-Trade no mês”.

=> Depois de tudo preenchido, confira no mês de dezembro o total de Imposto de Renda retido na fonte, que constará todo o retido do ano. Some os recolhidos nas vendas acima de R$ 20 mil e dos Day Trades e informe em “Imposto Pago/Retido” no campo “3. Imposto sobre a renda na fonte (Lei nº 11.033/2004)”.

DAY TRADE

Aqui, a alíquota será sempre de 20% do ganho de capital, independentemente dos valores negociados. No dia da operação, a corretora já retém 1% de imposto, como forma de sinalizar para a Receita Federal o seu lucro. Assim, o investidor deve gerar uma DARF até o último dia útil do mês, utilizando o código 6015 (para pessoa física). Em caso de prejuízo, você pode compensar o valor quando houver lucro.

Para inserir as informações deste tipo de negociação na declaração do IR, é praticamente da mesma forma que nas vendas de ações acima de R$ 20 mil no mês. Por isso, confira o passo a passo no tópico descrito acima.

DIVIDENDOS

Se você tem ações que pagaram dividendos, deve lançar na ficha “Rendimentos Isentos e Não Tributáveis”, selecionando o código 09 – Lucros e dividendos recebidos, pois os mesmos já foram tributados na empresa pagadora dos dividendos.

Os dividendos são a parte do lucro da empresa que é dividida entre os seus sócios, como uma remuneração. Por isso, o Imposto de Renda sobre este lucro é cobrado apenas das empresas. Assim, as pessoas físicas não pagam nenhum tipo de imposto sobre os dividendos que recebem.

Fique atento: a tributação sobre os dividendos recebidos pela pessoa física é uma das pautas discutidas em uma possível Reforma Tributária.

POSIÇÃO DO ANO ANTERIOR

Além de declarar lucros, prejuízos e dividendos recebidos, é necessário informar quais ações detinha ao final de cada ano, incluindo a quantidade de cada ação e os respectivos preços médios de aquisição.

Inclua a posição dos papéis no último dia do ano de referência da declaração e no último dia do ano anterior,. A informação que deve ser preenchida aba “Bens e Direitos”, “Grupo 03 – Participações societárias” e “Código 01 – Ações (inclusive as listadas em Bolsa)” .

É necessário que seja declarado o custo médio de compra das ações, e não o valor delas no último pregão da bolsa do ano. Assim, se você não vendeu os papéis, basta declará-los nesta aba.

Você deverá declarar separadamente cada ação que detiver, incluindo no campo “Discriminação” a quantidade e o código de negociação de cada ação. Ex.: 100 ações PETR4.

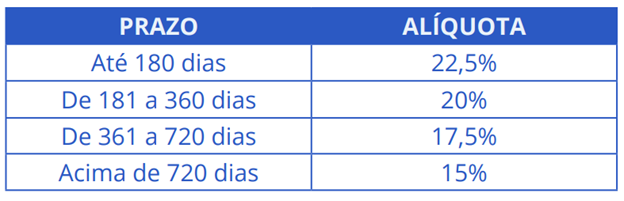

Como declarar renda fixa

Para os títulos em renda fixa, a cobrança dos impostos sobre a renda acontece no momento do resgate. Essa cobrança é feita de acordo com a tabela regressiva, ou seja, a alíquota diminui de acordo com o tempo do investimento, contado da data de cada aplicação. Confira os prazos:

QUAIS INVESTIMENTOS EM RENDA FIXA SÃO TRIBUTADOS?

- Tesouro Direto;

- CDB (Certificado de Depósito Bancário);

- RDB (Recibo de Depósito Bancário); • LC (Letra de Câmbio);

- Debêntures.

Para fazer a declaração desses títulos, caso algum deles tenha vencido ou teve resgate antecipado, basta informar na aba “Rendimentos Sujeitos à Tributação Exclusiva/ Definitiva” – já com o desconto dos impostos.

Selecione o “06 – Rendimentos sobre Aplicações Financeiras” e preencha as informações necessárias de acordo com o seu informe de rendimentos.

Você também precisa declarar o saldo dos seus investimentos. selecionando, dentro de “Bens e Direitos o grupo “04 – Aplicações e Investimentos”, e depois o código “02 – Títulos públicos e privados sujeitos à tributação (Tesouro Direto, CDB, RDB e Outros).” .

Você deve declarar a posição em 31 de dezembro do ano de referência da declaração e do ano anterior.

Esses dados constam no Informe de Rendimentos que você recebeu do seu banco, corretora ou da B3.

QUAIS SÃO OS INVESTIMENTOS EM RENDA FIXA ISENTOS NO IR?

- LCI (Letra de Crédito Imobiliário);

- LCA (Letra de Crédito do Agronegócio);

- CRI (Certificado de Recebíveis Imobiliários); •CRA (Certificado de Recebíveis do Agronegócio).

Mesmo isentos do IR, você precisa discriminá-los na sua declaração. Basta inseri-los na aba “Rendimentos Isentos e Não Tributáveis”, caso algum deles tenha vencido ou com resgate antecipado.

Selecione o “12 – Rendimentos de poupanças, letras hipotecárias, letras de crédito do agronegócio e imobiliário (LCI e LCA) e certificados de recebíveis do agronegócio e imobiliários (CRA e CRI)” e preencha de acordo com as informações do informe de rendimentos.

Como declarar fundos de investimentos

Os fundos de investimento têm categorias específicas, e a tributação de cada uma depende do tempo em que o investidor deixa o dinheiro no fundo. Na declaração, o contribuinte deve informar os fundos de investimento duas vezes: o saldo e os rendimentos.

Os saldos devem ser declarados na ficha “Bens e Direitos”, no grupo “07 – Fundos”. O código utilizado depende da classificação do fundo, conforme descrito no informe de rendimentos do banco ou da corretora:

“01 – Fundos de Investimentos sujeitos à tributação periódica (come-cotas)”;

“02 – Fundos de Investimentos nas Cadeias Produtivas Agroindustriais Fiagro)”;

“03 – Fundos de Investimentos Imobiliários (FIIs);

“04 – Fundos de Investimento em Ações e Fundos Mútuos de Privatização – FGTS”;

“05 – Fundos de Investimento em Ações – Mercado de Acesso”;

“06 – Fundos de Investimento em Participações, Fundos de Investimento em Cotas de Fundo de Investimento em Participações e Fundos de Investimento em Empresas Emergentes”;

“07 – Fundos de Investimento em Participações em Infraestrutura (FIP-IE) e Fundos de Investimento em Participação na Produção Econômica Intensiva em Pesquisa, Desenvolvimento e Inovação (FIP-PD&I)”;

“08 – Fundos de Índice de Renda Fixa – Lei 13.043/14”;

“09 – Demais Fundos de Índice de Mercado (ETFs)”;

“10 – Fundos de Investimento em Direitos Creditórios (FIDC)”;

“11 – Fundos de Investimentos sem tributação periódica”;

“99 – Outros fundos”

Você deve declarar a posição em 31 de dezembro do ano de referência da declaração e do ano anterior.

Já os rendimentos precisam ser declarados dentro da ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, no item “06 – Rendimentos de Aplicações Financeiras”.

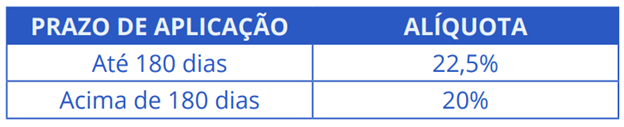

FUNDOS DE CURTO PRAZO

Como o próprio nome já diz, estes fundos têm o prazo médio igual ou inferior a 365 dias. A alíquota de IR varia entre:

FUNDOS DE LONGO PRAZO

Já para este tipo de fundo, as carteiras contam com um prazo médio de 365 dias ou mais, e as alíquotas são as mesmas da tabela regressiva.

FUNDOS DE AÇÕES

A tributação de fundos de ações é de 15% sobre o rendimento na hora do resgate, independentemente do período de aplicação.

O QUE É O COME-COTAS?

Trate-se de uma antecipação do Imposto de Renda sobre os fundos de curto e longo prazo. Fundos de ações não contam com este mecanismo.

Funciona assim: no último dia útil de maio e novembro, a menor alíquota de IR é descontada dos fundos, ou seja, 15% para fundos de longo prazo e 20% para os de curto prazo. Quando acontecer o resgate do rendimento, o investidor paga apenas a diferença de alíquota, ou, no caso do investimento atingir a menor alíquota, o investidor em questão já terá pago todo o tributo correspondente ao IR sobre a aplicação.

Um exemplo prático de come-cotas: vamos supor que você aplique R$ 20 mil em um fundo de investimentos de renda fixa de curto prazo no dia 25 de agosto e receba pela aplicação 10 mil cotas. Fazendo as contas, ao dividir 20 mil reais por 10 mil cotas, cada cota valerá R$ 2,00 nesse dia.

Digamos que, com o passar do tempo, cada cota valorize 20%. Assim, no próximo come-cotas (em novembro), cada uma dessas cotas valerá R$ 2,40. Ou seja, dos 20 mil reais iniciais, após a rentabilidade do fundo, você terá R$ 24 mil. (10.000 cotas x 2,40 por cada cota = 24.000,00).

Com uma valorização de R$ 4 mil (R$ 24 mil – R$ 20 mil) no período e uma alíquota de 20% (sobre investimentos de curto prazo), você sofrerá uma tributação de R$ 800,00 do IR. Como cada cota agora vale R$ 2,40, são aproximadamente 333 cotas a menos.

Assim, no final de novembro, você terá um total aproximado de 9.666 cotas, que equivale a cerca de R$ 23.200,00.

COMO DECLARAR OS FUNDOS DE INVESTIMENTO

Na ficha “Bens e Direitos” do programa, informe o saldo ou quanto está aplicado em fundos de investimentos. Consulte o tipo do seu fundo, que são os códigos mencionados anteriormente, no início deste capítulo, e selecione o item correspondente. Depois, você precisará discriminar dados sobre a instituição financeira administradora do fundo, quantidade de quotas e, caso a conta seja conjunta, nome e número de inscrição no CPF do co-titular / CNPJ do fundo.

Para finalizar, descreva no campo “Situação” os valores existentes no ano anterior e no ano atual, conforme o que estiver no seu informe de rendimentos. Se houver resgate nesse meio tempo, selecione a aba “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” no item “Rendimentos de Aplicações Financeiras” e preencha os dados conforme o informe de rendimentos.

COMO DECLARAR FUNDOS IMOBILIÁRIOS

Os rendimentos distribuídos pelos fundos imobiliários, provenientes da exploração dos imóveis do fundo (aluguel, venda), chamados de dividendos, são isentos de tributação do IR para pessoas físicas. Porém, contam com algumas ressalvas: o investidor não pode exceder 10% do total de cotas do fundo e as mesmas precisam ter sido negociadas exclusivamente em bolsa para fundos com mais de 50 cotistas. Contudo, esses casos são pouco comuns, e a maioria dos FII’s não se encaixa nessas condições, tendo suas distribuições isentas de IR.

Contudo, apesar da isenção, você precisa declarar esses rendimentos na sua declaração anual.

Agora, se houver lucro pela venda de cotas, este sim será cobrado no IR, com alíquota de 20% sobre o ganho líquido, que deverá ser pago por meio de DARF (Documento de Arrecadação de Receitas Federais), até o último dia do mês seguinte da venda. Veja como preencher a DARF passo a passo no capítulo 8 “Como declarar Ações”. Já se houver prejuízo na operação, o valor poderá ser abatido sobre o lucro dos meses seguintes.

Veja como declarar cada item:

- Dividendos: devem ser declarados na aba “Rendimentos Isentos e Não Tributáveis”, sob o código “26 – Outros”, onde você irá informar seus dividendos durante o ano.

- Lucros com a venda de cotas: dentro da ficha “Renda Variável”, procure por “Operações Fundos de Investimento Imobiliário”. Nela, informe o lucro ou prejuízos de cada mês.

Para calcular o lucro, você deve subtrair do valor total da venda o seu custo de aquisição e os custos operacionais, tal como a taxa de corretagem.

Vamos para um exemplo fictício de cálculo de lucro:

R$ 5 mil (valor da venda) – R$ 3 mil (custo de aquisição) – R$ 150,00 (custos operacionais) = R$ 1.850,00 (lucro). Sobre esse valor incide a alíquota de 20% (R$ 370,00), que deverão ser pagos como Imposto de Renda.

Já em “Imposto Pago”, informe o quanto você já recolheu de Imposto de Renda no mês por meio do pagamento do DARF.

- Posição do ano anterior: em “Bens e Direitos”, selecione o grupo “07 – Fundos” e depois o código “03 – Fundos Imobiliários (FIIs)”.

É necessário que seja declarado o custo médio de compra das cotas dos FIIs, e não o valor delas no último pregão da bolsa do ano. Assim, se você não vendeu os papéis, basta declará-los nesta aba.

Você deverá declarar separadamente cada cota que detiver, incluindo no campo “Discriminação” a quantidade e o código de negociação de cada ação. Ex.: 100 cotas HLG11.