Taxa DI: o que é e quais seus efeitos sobre os investimentos

A taxa DI serve como parâmetro para as principais aplicações financeiras de renda fixa. Sendo assim, ela é a referência principal para saber se um determinado ativo apresenta rentabilidade atrativa e que justifique um investimento.

Ela é definida a partir das operações realizadas entre os bancos que, por segurança, não podem encerrar um dia com caixa negativo. Dessa forma, é mantida a estabilidade do sistema financeiro do Brasil.

Parece complicado? Então, continue lendo este conteúdo e entenda melhor o que está por trás dessa importante taxa bancária.

O que é a taxa DI?

O acrônimo DI significa Depósito Interbancário. Isso quer dizer que a taxa nasce da soma dos empréstimos que os bancos fazem entre si diariamente para manter seus respectivos fluxos de caixa no azul.

Essas transações são lastreadas por títulos públicos. No fim do dia, eles geram um índice que, por sua vez, deve estar próximo à taxa básica de juros, a Selic. A taxa DI também é conhecida como CDI, o Certificado de Depósito Interbancário, uma outra forma de se referir a ela.

Para que serve a taxa DI?

A partir da taxa DI, os bancos têm um parâmetro para determinar a rentabilidade dos seus ativos de renda fixa. Afinal, um dos objetivos da aplicação desse índice é servir como um fator de correção em contratos financeiros.

Uma vez que é obtida por meio das transações diárias realizadas entre os bancos, é um indicador mais fiel das reais condições que as instituições financeiras têm para garantir rentabilidade.

Imagine, por exemplo, que você pede dinheiro emprestado para um familiar. Com base na sua renda mensal, define que esse empréstimo será pago com juros de 5% ao mês. Essa é, em linhas gerais, a lógica por trás da taxa DI, embora ela seja calculada por instrumentos mais complexos.

Como a taxa DI é definida?

De acordo com a B3:

“A partir de 01/10/2018, a metodologia para apuração da taxa DI se baseia na observação ou não das duas condições abaixo:

- O número de operações elegíveis para o cálculo da taxa DI for igual ou superior a 100 (cem); e

- O somatório dos volumes das operações elegíveis para o cálculo da taxa DI for igual ou superior a R$ 30 (trinta) bilhões;”

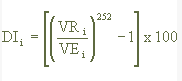

A partir disso, a taxa é conhecida por meio da aplicação da fórmula abaixo, em que, ainda segundo a B3:

“DIi – taxa DI da i-ésima operação, calculada com arredondamento de 2 (duas) casas decimais.

VRi – Valor de Resgate da i-ésima operação, informado com 2 (duas) casas decimais.

VEi – Valor de Emissão da i-ésima operação, informado com 2 (duas) casas decimais.”

Cabe à bolsa de valores brasileira aplicá-la e informar o resultado ao mercado todos os dias úteis às 18 horas. Normalmente, a DI é inferior à Selic, que é uma espécie de referência. O ideal, portanto, é que essas duas taxas estejam sempre próximas uma da outra.

Quais investimentos são corrigidos pela taxa DI?

Possivelmente você deve ter observado que, em ativos de renda fixa, é sempre informado que ele paga XX% da taxa DI.

A questão é que, para ativos financeiros diferentes, existem rendimentos distintos. É por isso que um investimento de renda fixa de um banco pode valer menos que uma aplicação da mesma natureza oferecida por outra instituição.

Vamos conhecer, então, quais são os principais investimentos cuja rentabilidade é obtida a partir da taxa DI diária.

CDB

A aplicação baseada na taxa DI por excelência é o Certificado de Depósito Bancário, o CDB. Qualquer semelhança com o CDI não é mera coincidência, já que, pelo CDB, pessoas físicas “emprestam” dinheiro aos bancos para que eles transacionem entre si.

Logo, a finalidade do CDB é ser um instrumento de captação de recursos pelas instituições financeiras que, com a soma, podem fazer empréstimos para outros bancos no fim do dia.

Em geral, um CDB rende em torno de 90% a 100% do CDI em um ano, mas essa taxa pode estar abaixo dessa faixa ou passar de 100%. A cobrança de Imposto de Renda acontece na hora do resgate, podendo incidir percentuais que vão de 15% a 22,5%, dependendo do tempo em que permanecer aplicado.

LCI

Lógica similar se aplica à Letra de Crédito Imobiliário. A diferença é que o setor financiado pelos recursos captados é o de construção e incorporação de imóveis.

Assim, são as empresas ligadas ao setor imobiliário que se beneficiam pelo volume de recursos obtido via LCI.

Como se trata de uma aplicação cuja finalidade é fomentar um setor-chave da economia, para torná-lo atrativo é oferecida a isenção do Imposto de Renda.

LCA

Finalmente, a terceira aplicação cujos rendimentos tomam como base a taxa DI é a Letra de Crédito do Agronegócio (LCA). Dessa forma, o princípio aqui é o mesmo que rege o LCI, mas, no caso, o setor que se beneficia é o agronegócio.

Também é isento de IR, portanto, ao aplicar nesse ativo de renda fixa, a rentabilidade será resgatada em seu total, sem descontos destinados à Receita Federal.

Então, ficou esclarecido de uma vez por todas o que significa a taxa DI? Esteja sempre a par de assuntos que fazem a diferença para suas finanças, aqui, no blog da Onze.